今(2020)年因為銀行通過購屋貸款及建築貸款逐漸提高,且有部分案件貸款成數偏高、貸款利率偏低,以及寬限期過長等現象,因此央行總裁楊金龍昨(12/7)日召開記者會,決定採取一致性規範,且於今(12/8)立即火速生效。

本次修正上路的4大新制,不管在貸款成數、寬限期等皆有明確規範,預計將會對全體購屋者產生一定程度的影響。AAM火速整理懶人包表格如下:

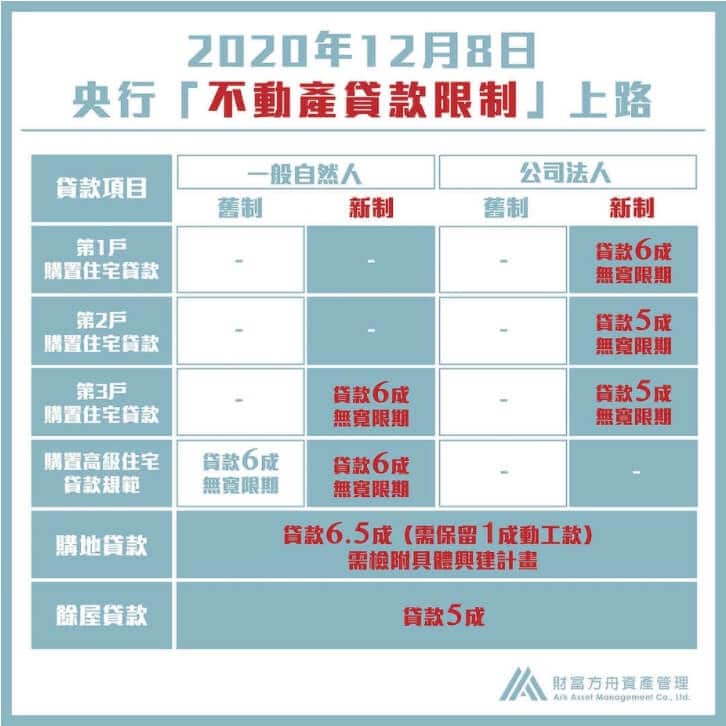

1.【一般自然人購置住宅貸款限制】第3戶(含)以上最高貸款成數為6成,沒有寬限期

由於央行認定自用住宅以兩戶為限制,因此前兩戶購屋貸款並不受限,仍可享有現行「內政部自購住宅貸款」、「青年安心成家購屋貸款」及一般銀行貸款優惠方案,預計不會影響到首購族及換屋等多數實質需求貸款案件。

2.【公司法人購置住宅貸款限制】第一戶貸款最高貸款成數為6成,第二戶(含)以上最高貸款成數為5成,皆沒有寬限期

以往公司法人購置住宅貸款成數、戶數沒有特別限制。新制上路後從第一戶開始即限制最高貸款6成、沒有寬限期,導致公司自備款及後續還款資金提高的狀況,預計將造成法人購屋的成本及壓力上升。

3.【購買都市計畫劃定的住宅區及商業區土地貸款限制】

(1)應檢附具體興建計畫申請

(2)最高貸款成數為6.5成,並保留其中1成等動工興建後才能撥款。

此項新規定主要對建商、開發商有影響,除了需檢附「興建計畫」申請外,就算貸到最高6.5成,也無法一次取得,需等實際動工興建後才能撥款最後1成貸款,因此土地取得資金、前期工程預備金等,考驗建商自行籌備支付款項能力。

4.【餘屋貸款限制】最高貸款成數為5成

國內新成屋物件數量持續成長,許多建案並未推出就銷售完畢,部分建商為了資金週轉,會以建好但尚未出售的新成屋,向銀行進行「餘屋貸款」申請,導致以房養房及囤房現象,因此央行也將「餘屋貸款限制」納入本次新制中,未來貸款僅能最高貸到5成,預計建商將更積極出售新建案,減少自備資金的壓力,間接降低新建案的空屋率。

購屋貸款百百種,妥善運用手上資源就能打一手好牌

其實購屋貸款的相關方案及規定百百種,除了本次新制上路規範之外,仍有各銀行不同的房貸優惠利率、當年度房貸利多政策,可依照個人條件狀況申請運用。AAM多年來提供許多客戶量身資金規劃諮詢,擇優選擇最適合的房貸配套方案,好好運用手上的好牌,就能有效降低購屋的壓力。買房是開心的事不是煩惱事,讓AAM專業建議助你一臂之力,找出你的優勢輕鬆晉升有屋族。

不知道如何取得最好的房貸條件?

延伸文章

【老張專訪】房滾房 4年買4屋 張凱專挑中古公寓 租金月收10萬

【老張觀點】買房產也要顧生活品質!戒菸酒飲料 攤販7年繳清房貸嘆「人生全黑了」,值得嗎?

關於AAM

更多房產新知請務必記得按讚👍🏻、訂閱、追蹤 「老張觀點」youtube頻道

想與老張交流,歡迎:

➡️來信:ar@aam.one

➡️致電:02-7717-9200

➡️FB粉絲團:https://www.facebook.com/taiwanaam/

營運團隊

吳建賢 Cosmo Wu(AAM董事主席)

專長 : 身心靈與財富整合、資源整合、創業系統、房地產投資。

張凱 Armani Chang(AAM 總經理)

專長 : 不動產投資 ,資產重整,財務規劃,投資組合諮商,資產管理,市場分析,創業育成,大數據及資料分析,資訊科技產業分析,美食導覽。