新聞重點摘要:

台北市房價高不可攀,許多上班族選擇落腳新北市。但房產學者分析官方各項數據指出,依正常儲蓄率22%,一個年輕人即使一出社會,所得就能達到新北市中位數110萬元,每年存22萬,也要到40歲中年,才能存夠自備款400萬。

悲慘的是,存夠了自備款買了房,只是拿到入場的門票,後面還有更節儉的20-30年要過,因為幾乎一半所得要用來繳房貸。

內政部每季公布房價所得比、房貸負擔率,最新數據,今年第二季,台北市房價所得比15.79倍,新北市12.13倍;台北市房貸負擔率為63%,新北市為48%。新北市買房明顯比天龍國台北市輕鬆許多,但也是每月將近一半的薪水都貢獻給房貸了。

(內容摘自經濟日報:年收110萬新北買房會怎樣?學者算出這種結果)

「不一定一開始就買房,負擔不起可以先用租的,我自己也租了很久的房子,40歲才首購。」

中央銀行總裁楊金龍

(內容摘自經濟日報:楊金龍:買房難 我40歲才首購)

辛辛苦苦從年輕打拼到40歲中年,買個房子希望可以達成人生目標里程碑之一,卻發現生活沒有想像中輕鬆愉快,問題出在哪裡?同樣買房有沒有更輕鬆的選擇?讓AAM來分析給你看:

中年投入400萬買房產,退休之後窮的只剩下一間房子

以新聞中的標準為例,A先生從踏入社會一路努力打拼,到40歲終於存到400萬,決定要在房價壓力較小的新北市買間自己的窩,以400萬當做頭期款,若房貸8成、利率1.36%為例,大約可以買到總價2,000萬的物件。

【買屋自住試算】

- 總價:2,000萬

- 頭期款:400萬(貸款8成)

- 貸款年限:30年,不使用寬限期。

- 利率:1.36%

- 每月應繳房貸金額:54,151元(以本息攤還計)

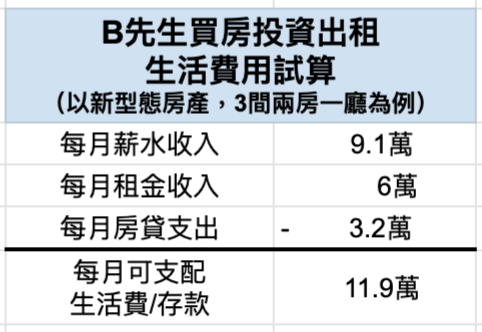

終於買了自己的房子,不必再看房東臉色,又可以打造自己夢想中的空間,準備安身立命好好享受。但此時A先生年紀已經40歲,事業、體力達到接近頂峰時,可能頭5-10年在工作、薪水相對穩定的階段,每月花一半薪水繳房貸(以新北市收入中位數110萬,每月平均薪資9.1萬),生活還可以過得勉強相對舒適。

但房貸不是一兩年的事,決定了未來20-30年的財務規劃,若隨著年紀增長,勞動力下降、工作薪水也無法一直維持頂峰,是否還能夠持續支付每月5.4萬的房貸,變成一種無形的生活壓力,甚至年屆退休時,許多額外支出的可能,若存款都壓在房貸支付上面,一定會對退休生活規劃跟品質造成巨大影響。

買房不自住投資出租,一樣可以住自己喜歡的房子還可以有被動收入!

另一位有投資房產概念、崇尚生活自由的B先生,同樣從年輕一路打拼到40歲存到400萬,一樣決定在房價壓力較小的新北市買間自己的房產,但不同的是,他決定要買間總價約1,200萬的中古屋,將多的資金用於重新隔間裝修,將30多坪的中古屋分隔成多間兩房一廳出租,投入收租獲利的包租公行列。

【買屋投資出租試算】

- 總價:1,200萬

- 總資金:400萬。包含頭期款:240萬、裝修及家俱電費用:160萬(貸款8成)

- 貸款年限:30年,不使用寬限期。

- 利率:1.36%

- 每月應繳房貸金額:32,490元(以本息攤還計)

不同於A先生買房自住,B先生運用資金投資1間中古屋分隔成3間兩房一廳的新型態房產,每月租金約2萬/間,總月租收入約6萬,扣除每月3.2萬的房貸,還有2.8萬/月的收入,相當於一年可多獲得33.6萬,加上原本每年持續存款的22萬,不僅名下多一套免繳房貸的房產,還可以活用更多資金,去租自己喜歡的房子、想換就換!等到30年期房貸繳完,差不多也到了退休年紀,等於每月可以實收6萬補充生活費,退休生活沒煩惱!

一樣辛辛苦苦中年買房,你想要過怎樣的生活?

從以上A.B兩位先生的案例可發現,一樣用打拼存下的400萬買房,因為不同選擇所以後續30年甚至退休後,生活壓力、累積資產都大不同!這都還是在不計入家庭、小孩花費支出的前提下結果,若再將生活開銷一併計算,相信A先生可能不只壓力更大,甚至可能直接考慮不買房了。

而B先生30年後不只是名下多一間新北市的房產,還比A先生多存1,600多萬的現金,連帶後續每月6萬補充退休金都準備好了!

其實,善於理財的B先生還有更好的選擇,當第一間投資出租的新型態房產穩定收租數年後,也可以另外選擇轉增貸的方式,讓房產再加值、手上現金更充裕,轉作其他投資管道獲利、或再投入第二間房產收租,都是增加不同被動收入的方式之一,有機會用資產滾出獲利,讓當初投入的400萬存款持續增值!

想了解更多個人資金規劃、量身打造自己的房產投資規劃?

歡迎預約AAM專業顧問諮詢🔽

延伸文章

【新型態退休術】無懼年改影響!公教人員自己的退休金一招靠「它」幫你賺!

你又不是葉問,何必一打十?

一樣當包租公,為何你不當聰明的包租公?

【房貸怎麼貸?】央行出手打房祭4大限制措施,AAM懶人包一次看懂!

【新聞】房租連續115個月攀升 租金較上月小漲78元

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200