不同於20多年前房貸利率動輒7-8%,近年台灣的房貸利率已快接近世界最低,平均約1.35%左右,許多購屋者開始考慮如果買房子到底要選擇房貸期數短盡快還完,還是選擇房貸期數長慢慢還呢? 跟著AAM的分析找出自己適合的還款計畫!

房貸期數延長到40年,每月還款降低慢慢還最好?

以前房貸利率較高,普遍房貸期數大約落在10-20年,大家都想盡快還完省錢。後來因爲房價持續成長,為了降低買房的門檻壓力,銀行逐漸延長還款期數到30年期,甚至近兩年還有少數銀行推出40年期的房貸方案,協助年輕人能夠儘早達成自己的房產夢。

雖然房貸年期逐漸延長,似乎繳款負擔可以降低不少,但也不是人人都可以自由選擇方案,由於還款時間拉長後銀行的風險增加,考量到貸款人年齡的剩餘勞動年資跟收入評估,相對年紀越大可以選擇的房貸期數就會越短,連房貸利率也會較高。想知道自己目前的年紀可選擇哪個貸款方案,可用下列的公式試算:

適用房貸期數預估公式:年齡+貸款年限 ≦ 75

【試算結果】

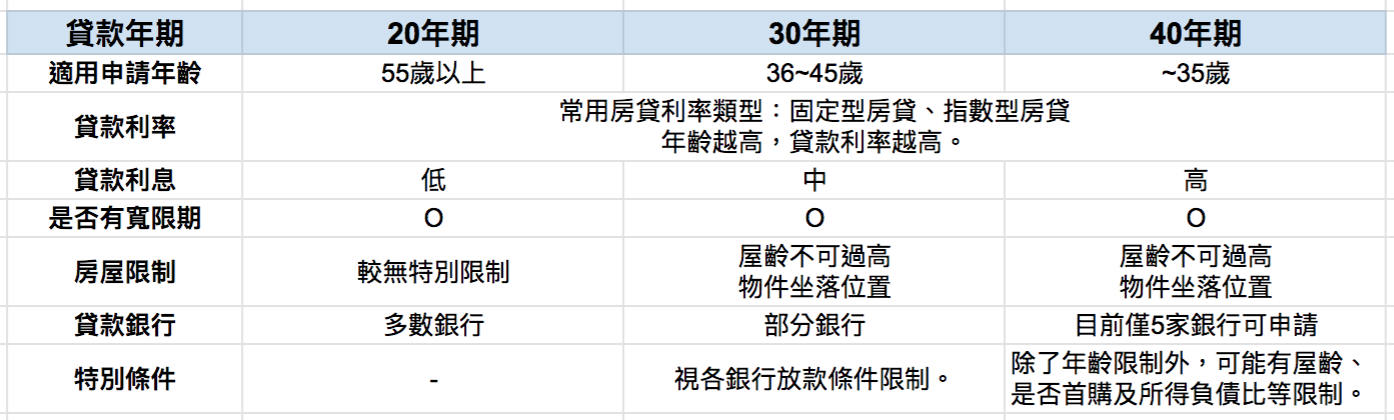

- 40年期房貸:適用平均35歲以下族群

- 30年期房貸:適用平均36~45歲族群

- 20年期房貸:適用平均55歲以上族群

從公式可看出,標準值75基本上是以年紀為基準去估算,而銀行可提供的房貸期數,除了依據「適用申請年齡限制」外,年期越長、審核條件越嚴格,不同銀行還可能將屋齡、所得負債比等項目也納入風險評估,綜合評比核准貸款人的房貸條件。

繳房貸的時間拉長,感覺平均月付金額會降低很多,但利息是否也會差異很大呢?我們實際以新北市板橋區約33坪中古屋,總價1200萬、貸款8成、固定年利率1.35%、屋齡30年為例試算房貸:

從試算表中20年期跟40年期相比,總貸款金額相同,雖然月付金額從4.5萬降到2.5萬,減少不少經濟壓力,但40年期的總利息卻繳得最多。該選擇月付金額低還是總利息低?建議視每個人的收入條件跟還款壓力去選擇最適合自己的方式。

為了省利息卻苦了自己,房貸期數選擇生活壓力大不同!

不少人看到上段試算結果,或許因爲不想多花錢而選擇20年期房貸,雖然省了總利息卻造成每月還款的壓力,反而會造成長期的負擔,這時我們應該評估另一個重點「每月應繳金額」上,依照自身每月收入條件去評估選擇自己適合的房貸年期,這通常也是銀行審核貸款人收入能否承擔風險的標準之一:

貸款負債比=平均月負債/平均月收入<70%

同樣以板橋區中古屋為例,貸款總金額960萬分別根據20~40年房貸期數帶入「貸款負債比」公式試算,年期越短、貸款人的薪資範圍就從3.7萬擴大到6.5萬才接近還款風險標準。但根據內政部統計台灣平均薪資約落在45,000元,要能達到月收入6.5萬水準,除非是雙薪家庭共同扛起房貸壓力,不然一般人可能最終還是得選擇慢慢付的方式,雖然還款時間延長不少,但是至少不會出現每月資金緊繃,甚至為了房貸又去借款的窘境。

購屋置產只靠薪水養房貸?靠這招靈活運用資金還有機會額外收益!

想購屋置產除了靠薪水養房貸,近年來開始有人選擇「投資中古屋出租」,用租金收入代替薪資去繳房貸,降低自掏腰包的經濟壓力,依照當地不同房型的出租行情,可以分擔房貸的程度也會有所不同,甚至分隔成合適的房型,不僅租金可以負擔全額房貸,還有機會獲得額外收益!

若購買中古屋後需要整理裝修、重新規劃隔間,初期支出費用比較高,善用「寬限期」延後繳全額房貸的時間,降低前期繳付貸款金額,增加寬限期內手頭上每月可活用的資金。多數銀行可申請的寬限期約1~3年,視不同銀行規定及貸款人還款能力而定。

若計畫買入雙北地區中古屋投資出租,用租金分擔房貸支出,加上目前台灣房貸利率低,建議可以選擇長年期房貸方案,按月慢慢還款,手上的資金可以再靈活運用,建立財務槓桿諮詢投資專家,選擇投入其他適合的投資標的,或投資第二間房產出租,既不用擔心被房貸壓得喘不過氣,還有機會為自己創造更多獲利收入!

想投資房產當包租公,

不知道自己適合什麼樣的貸款方式嗎?

歡迎諮詢AAM專業團隊➡️

#AAM是雙北地區中古屋投資專家

#也是房貸分析的精算專家

延伸文章

【房產投資】什麼是抵擋疫情衝擊的好資產?

你又不是葉問,何必一打十?

一樣當包租公,為何你不當聰明的包租公?

投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

【疫情下的貧老世代系列1】工作變動時代每月僅存8000元,你存的退休基金真的足夠嗎?

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200