最近央行升息腳步連連,讓許多剛購屋的新屋主措手不及、壓力山大。其實如果是近2年內購屋的首購族及特定條件對象,可以申請內政部推出的「自購住宅貸款利息補貼」方案,額度最高額度到210-250萬,且同時能與財政部的青年安心成家貸款併行使用。對於首購屋主來說,若有政府優惠貸款再加碼幫忙補貼利息,當然降低不少房貸的壓力,到底「自購住宅貸款利息補貼」要怎麼申請?條件又是什麼呢?

自購住宅貸款利息補貼是什麼?

「自購住宅房貸利息補貼」專案是內政部針對一定所得及財產標準以下且2年內自購住宅並辦理貸款的家庭,提供的優惠房貸方案,經過申請人提出申請並核定通過後1年內,以自購住宅向金融機構辦理貸款,並由政府補貼部分住宅利息。

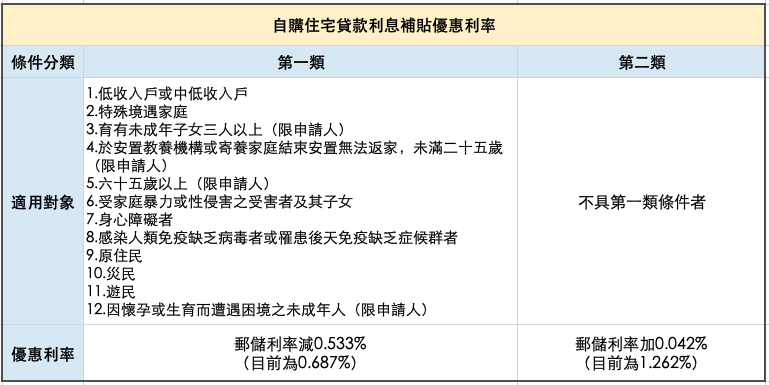

「自購住宅房貸利息補貼方案」的補貼利率會依照申請人條件類別而不同:

- 第一類自購住宅房貸利息補貼

- 第二類自購住宅房貸利息補貼

自購住宅貸款利息補貼怎麼算?

一、住宅補貼利息限制

補貼利息額度上限依照購買的物件所在地而定:

- 台北市最高補貼 250 萬元利息

- 新北市最高補貼 230 萬元利息

- 其他縣市最高補貼 210 萬元利息

補貼最高年限為20年,也就是政府只會補貼20年的利息(含寬限期)。

二、住宅補貼利息計算及補貼方式

利息補貼方式:原貸款利率-政府優惠利率=利息差

[註] 其中「利息差」的部分由政府直接補貼至貸款銀行,並不是直接提撥現金給屋主繳貸款。

【補貼試算1:台北市、第一類利息補貼】利率0.687%

假設申請人購買台北市的房子,貸款1,000萬元,銀行利率為1.83%,政府優惠利率是0.687%:

1.83%-0.687%=1.143%(政府補貼的利率差)

但台北市最高可扣除額度至250萬元的利息:

250萬*1.143%=28,575/年

政府就會補貼每年利率1.143%所產生的利息28,575/年(約2,381/月),直接提撥給屋主申貸的銀行。

【補貼試算2:新北市、第二類利息補貼】利率1.262%

假設申請人購買新北市房子,貸款1,000萬,銀行利率1.83%,政府優惠利率是 1.262%:

1.83%-1.262%=0.568%(政府補貼的利率差)

但新北市最高可扣除額度至230萬元的利息:

230萬*0.568%=11,928/年

政府補貼的利息就是 0.568% 利率下產生的利息13,064/年(約1,089/月),同樣也是直接將利息給申貸銀行。

2022 自購住宅貸款利息補貼如何申請?

內政部「自購住宅貸款利息補貼」專案行之有年,每年補貼內容皆會在申請條件、額度利率等項目有所微調,2022年度的申請時程及相關資訊如下:

-申請時間: 2022/8/1~2022/8/31 17:00止

-申請方式:

(一)書面申請

申請人於2022/8/31前,下載並填寫申請書並備妥規定的文件後,以掛號郵寄至申請人戶籍所在地的直轄市、縣(市)政府,申請日認定以完以郵戳為憑。

(二)線上申請

申請人於2022/8/31前,至內政部建置住宅補貼提出線上申請,並上傳規定的文件,申請日認定以完成案件送出當日紀錄為憑。

-申辦縣市:

各縣市針對房貸補貼的戶數都有限制,以申請人的戶籍地為準,跟購屋的地點無關。

若屋主設籍桃園但購買台北的房子,即是申請桃園市的補貼名額,但後續將由台北市的銀行承貸。

-申請條件:

(一)須設籍於中華民國且符合以下條件:

- 已成年

- 未成年已結婚

- 未成年,已於安置教養機構或寄養家庭結束安置無法返家

(二)家庭成員住宅限制

- 家庭成員均無自有住宅。

- 申請人持有、其配偶持有或其與配偶、同戶籍直系親屬、配偶戶籍內直系親屬共同持有之二年內自購住宅並已辦理貸款,且其家庭成員均無其他自有住宅。

(三)申請人所得與家庭財產限制,需低於以下標準:

- 檢視自己是否符合條件▶️ 自購住宅貸款利息補貼資格檢視

想了解更多內容▶️ 內政部自購住宅貸款利息補貼方案

政府幾乎每年都會針對購屋、修繕等項目提供補助專案,若是希望在房產領域能開源節流的你,可以隨時收集相關資訊。投資房產除了想辦法節稅省荷包,更重要的是如何讓房產能夠創造收益,才是提升房產價值的最大關鍵,AAM不只提供最新的房產快報,同時協助客戶評估個人資產配置、精算投資房產價值,創造每月穩定的高投報率現金收益。

延伸文章

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200