最近大家有發現不管吃的還是用的,各種民生物資價格都開始調漲,通膨議題已經不著痕跡地滲透到民眾日常生活中,明明帶一樣多錢去大賣場補充生活用品,能夠買到的東西卻越來越少。想抗通膨只知道不能再把錢存在銀行裡,但究竟要怎樣投資才能擺脫錢變薄的噩夢呢?

通膨怪獸來襲!你的薪水沒漲,錢卻立刻變薄了

行政院主計處最新公佈消費者物價指數從去年(2021/7)同期104.29到今年107.79年增長率達3.36%,但薪水卻沒漲到3%,對照實質經常性薪資10年間只增加2,823元,平均每年只加薪282元,可能還不足一人一天的餐費,實質所得呈現負成長。

對照下圖不難看出,這20多年來薪水幾乎持平、沒有大幅成長,但物價指數卻一路上升不回頭,甚至這兩年間的增長速度更快,工作收入扣掉必要的生活開銷,可支配結餘金額越來越少,難怪很多人只能苦笑說「領到薪水還沒有放到銀行就變薄了……」。

(資料來源:財經M平方,圖表製作:AAM財富方舟)

把錢存在銀行會越來越薄,買房債務卻會越來越少?

談到通膨議題,大部分論點都認為「選擇好的房地產是最保值抗跌的投資標的」。

假設H先生2022年在新北市買了一間總價1,000萬的房子,向銀行貸款8成,在利率1.6%、30年期本利攤的條件下,平均每月還款約27,995元,將持續30年不會有太大變動。但假設每年通膨成長2%的情況下,等值金額的購買力會有什麼變化呢?

從上表試算可知,若貸款還款金額在利率無大幅調整情況下,採取本利攤的第30年還款金額與第1年相同;但假設每年通膨成長2%,原本一個100元的便當30年後會漲價到至少181元,換句話說,當H先生每年繳一樣的房貸金額,實際上在外面能買到的東西變少了,代表債務價值其實是越來越低了。

反之,若當初H先生是把800萬元存入銀行內,在現有的利率條件下,經過30年後的購買力只剩下55%左右而已!

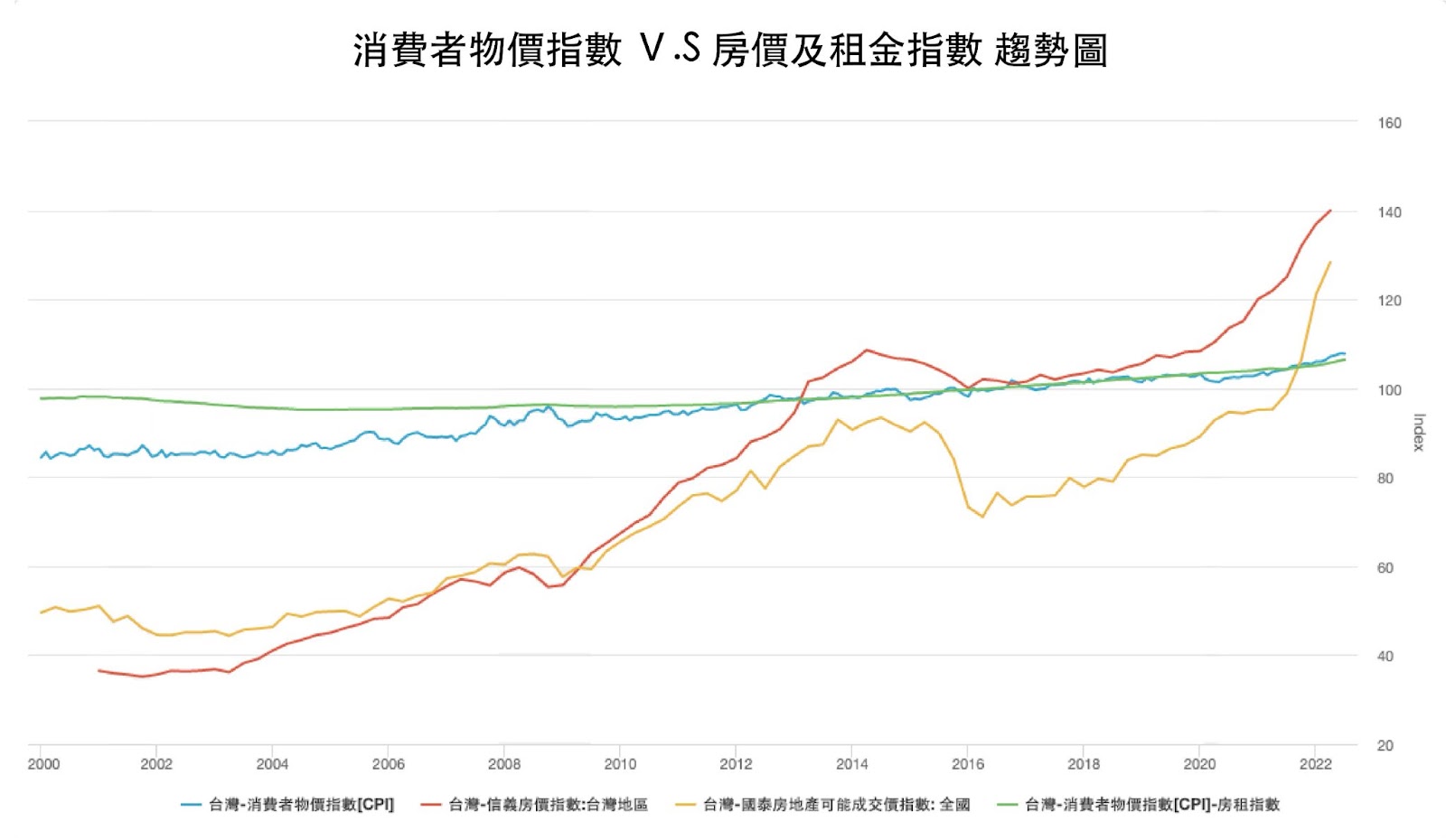

買房不只房貸越來越少,房屋價值跟租金還能隨著物價而成長

為什麼說購買房產是最抗通膨的資產?除了上段所說,在通膨不斷成長的年代,相對看來房貸債務價值其實是下降的;從下表可看出房價長期還是看漲趨勢,不論是中古屋或預售、新成屋指數從2002年起趨勢皆上升,即使20年間可能偶有因為金融市場或環境變化而波動,但短暫下降後仍反彈成長,一直到2021-2022這兩年的房價成長趨勢更劇烈,顯示越早買房後續的增值空間更大。

(資料來源:財經M平方,圖表製作:AAM財富方舟)

此外,同樣可以從圖表中看出,「房租指數」基本上與總體消費者物價指數同步,加上雙北地區居住是剛性需求,若購買房產後續作為出租使用,在租金隨著物價同步上漲的情況下,不僅有機會打平房貸金額,每月還有固定現金流可以活用,雖然工作的薪水不漲,依然能當包租公為自己加薪。

根據調查有超過40%的民眾對未來物價跟薪水不樂觀,覺得不管吃的、用的都會持續變貴(新聞:大通膨吃掉小確幸! 半數民眾憂物價將大幅上漲)。其實危機就是轉機,與其坐以待斃擔心通膨來臨,不如反守為攻,聰明選擇適合自己的投資方式,辛苦省下來的錢別再讓它變薄了,把錢留下來更要養胖荷包。

投資房產不只想抗通膨,還想要創造收益?預約AAM專業團隊一對一諮詢,打造每月穩定租金收益渠道。

延伸文章

- 不只房價、房租漲,連住宅維修費也創新高比10年前漲12%!

- 你又不是葉問,何必一打十?

- 一樣當包租公,為何你不當聰明的包租公?

- 投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

- 退休規劃只靠現金存款?小心通膨把你的退休金吃光!

- 4張圖帶你看懂房產投資時機:通膨來了,房價有在撐!疫情來了,租金有在撐!

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200