最近買東西開始發現變貴或是份量變小了,台灣近年受到通貨膨脹影響,民生物價持續上漲而且不再回頭。根據中研院在2021年底預測:2022年通膨率將破2%,想好好規劃退休生活,你的退休金計畫不能不考慮「通貨膨脹」這個可怕的吃錢怪獸!

通膨有多可怕?你沒感受到的隱藏生活壓力危機

通貨膨脹會造成貨幣貶值、使物價上升,換句話說,我們想買同樣的東西,花費變高。例如:如果我們現在可以用100元買一個雞腿便當,當通膨達到2%時,就必須用102元才能買到一個雞腿便當,也就是說,通貨膨脹會讓我們的購買力下降。

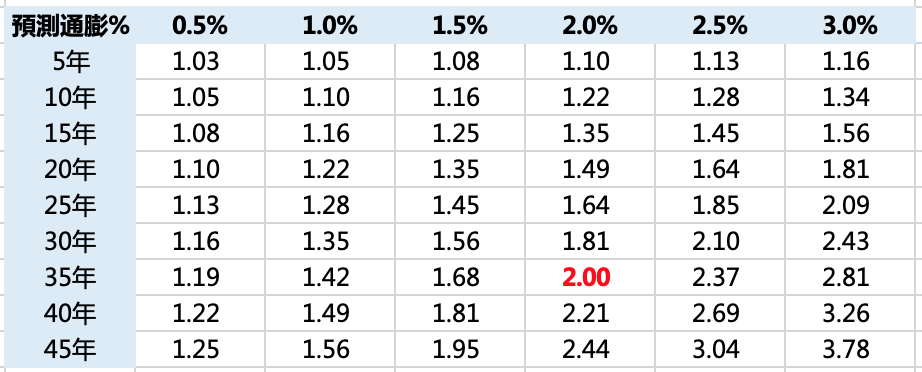

光是用單年計算物價上漲,可能無法感受到它的可怕影響,但若每年平均通膨率2%成長,我們試算一下30年後,你平日花費跟退休金會有什麼驚人的變化?

假設你目前是35歲的主管級上班族,月薪已經達6萬,每月平均花費4萬元,當做平日生活必需及休閒支出,並且開始每月存退休金2萬元,預估自己30年後在65歲退休,總共存了720萬,作為後續20年(到85歲)的生活費,不含勞退及老人年金,退休後平均每個月可支配金額為3萬元。

依照下表試算「通膨導致物價上漲倍數」,每年2%的通膨率到35年後已讓物價成長2倍;若想維持如目前每月4萬花費的生活品質,那時你應該準備的每月退休金是8萬元,由此可知,原本辛苦存下的退休金還遠遠不到應準備的一半!

現在開始提早準備退休金很好,但如果忽略了「通貨膨脹」的可怕威力,到時候才發現自己退休後,不但沒有緊急預備金應付醫療費用等重大支出的空間,還得過著縮衣節食的生活。

軍公教加薪4%遇到通膨只剩一半,你的薪水也有逐年調漲嗎?

目前大家最常見的退休金來源,多半是從「薪水」中提撥部分金額每月定期存入,若想避免上述65歲後才發現「退休金不夠」的問題,大部分的人都會想說:那我現在開始多存一點錢好了!

根據中研院預測2022年「消費者物價指數年增率」達2%,若薪水也能每年跟著漲2%,那就有機會打平通膨對物價的影響,不僅能維持現階段生活水準,也有機會多存一些退休金。但以台灣實際現況來說,除了政府公布軍公教薪資漲幅有機會達4%外,一般民間企業受到經濟及疫情的影響,薪水有沒有機會跟著政府一起成長,結果恐怕偏向悲觀。

(資料來源:聯合報)

既然薪水成長機會不大,想多存錢的難度變高,抱著現金又怕被通膨吃掉,該如何配置資產才能真的讓退休不煩惱呢?

光持有現金可能被通膨吃光,提早佈局實體資產抗通膨、享增值

從前面的試算中可知,收入無法大幅增加的情況下,單單持有現金存款的人,未來將大幅受到通貨膨脹的負面影響,手上的錢越來越薄、能夠買的東西越來越少,勢必影響生活品質導致心中的焦慮感,於是很多人開始提早轉向投資金融商品,希望可以賺取獲利、累積資產。

一般常見無法抗通膨的金融商品,例如:定存、儲蓄險、外匯、債券、年金等等,通常需要長期持有且投報率較低。較不受通膨影響的金融商品多屬於「實體有價資產」,包含:房地產、黃金(貴金屬)等,不但保值且可能隨著通膨而持續增值。

退休金不只靠薪水慢慢存,還要提早搭配實體資產配置做整體規劃,既然物價一直上漲,那我們就投資同樣會增值的資產來抗通膨──房地產。

從2006年起雙北地區的信義房價指數線一路向上,一直到2021年更是陡峭急速上升,預計2022年漲幅將持續。(資料來源:財經M平方──信義房價指數)

或許你會問,如果將現有累積資金投入房地產,資金就無法靈活運用?每月房貸支出的負擔,也無法持續累積現金成為退休金?

AAM建議將投資房地產納入退休計畫中,不僅享有房產持續增值的空間,運用房貸轉增貸做資金靈活運用;同步透過「新型態房產」出租的方式,用平均每月6萬租金收入分擔房貸的壓力。等到30年後房貸期滿、年屆退休年齡65歲,租金也隨著房價及通膨持續成長,後續租金全額就成為你每月退休金的固定被動收入,加上原本自己存的退休本金,退休生活不用省吃儉用,不用當「銀髮月光族」而是樂活人生!

越早開始做退休規劃,越能應變危機、降低風險。

記得準備退休金時,一定要把「通貨膨脹」因素一起考量進去,建議除了現金存款,也要同步投資房地產等抗通膨商品,為自己累積不縮水、會增值的資產!不然就算提早規劃,到退休時才發現根本不夠,辛苦大半輩子卻得勒緊褲帶過老年生活,就為時已晚很難補救了。

擔心自己的退休金規劃不完整嗎?

很怕辛苦存的退休金最後變成泡沫嗎?

想知道如何買入會增值又能創造每月退休金的房產嗎?

別再等了!快來預約AAM團隊養成「抗通膨體質」!

延伸文章

一樣當包租公,為何你不當聰明的包租公?

投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

【新型態退休術】無懼年改影響!公教人員自己的退休金一招靠「它」幫你賺!

自由工作者的你 對退休規劃有解了嗎?

【疫情下的貧老世代系列1】工作變動時代每月僅存8000元,你存的退休基金真的足夠嗎?

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200