通膨蠢蠢欲動,投資就該選有機會增值的「實體資產」,你想投資房產卻不知道怎麼開始嗎?不知道該短期投資轉手還是長期持有出租比較適合你嗎?AAM整理了大家最想了解關於房地產投資必知8個問與答,一次告訴你為什麼投資房產就要出租?為什麼出租就要選中古屋才能高投報率10%!

Table of Contents

Q1:為什麼投資房產長期持有出租比短期買賣更好?

許多人對於房產投資的概念,第一個想到的就是「短期買賣」,透過短期購入房產、快速維修整理再售出;或是早期許多投資者下訂預售屋,再將紅單權利轉讓給其他買家等等方式,快速轉手賺取中間的差價。但隨著政策調整變化,對於短期房產投資的課稅條件越來越嚴苛,短期買賣的房地合一稅最高稅率45%,未來紅單轉讓甚至可能觸法,環境已經不利於房產短期買賣的投資模式。

反之,投資房產長期持有出租的模式,不僅可以每月有穩定租金收入,也享有房價持續上漲的優勢,如果透過房貸轉增貸的方法,讓房產增值空間轉化為靈活資金,同時享有「資本利得」與「定期衍利」兩種獲利模式。

Q2:當包租公有哪些優點跟風險?

包租公律師蔡志雄曾經說過:「講師站著賺、顧問坐著賺、包租公才會躺著賺!」

什麼都漲只有薪水不漲的年代,很多人除了本身的勞務薪資收入外,都希望能夠建立其他的被動收入來源。投資選擇除了金融商品,「房產出租當包租公」也成了長期的投資選項,房產不僅本身有機會持續增值,還能讓每月穩定租金收入降低房貸壓力。若在準確精算的規劃下,房貸不只能透過租金完全繳納,包租公還能每月有額外的現金被動收入。

但當包租公並不是一件簡單事,從一開始的挑選物件、議價、成交、裝修、精算租金、招租、維運等程序,基本上你至少會遇到10個不同的角色,每一關都會遇到不同怪物等級的人事物,究竟你想要自己打怪,還是想讓專業團隊幫你省時省力早日收租?

- 延伸文章:一樣當包租公,為何你不當聰明的包租公?

- 延伸文章:你又不是葉問,何必一打十?

- 延伸文章:《老張觀點》包租公究竟要打多少怪?

Q3:買房出租不是整層出租最方便嗎?為什麼還要打掉格局重新分隔房型呢?

講到買房出租,很多人以為只有常見的「整層出租」或「隔套出租」兩個選項。其實最近在房東圈掀起一陣新風潮,「你投資出租兩房一廳了嗎?」變成包租公間問候語,因為租屋族開始重視生活品質,希望租屋處除了房間外,還有額外的客廳、陽台等功能空間,租屋市場逐漸朝向「兩房一廳的小宅」需求發展。

到底「套房出租、整層出租、新型態房產出租」有什麼不同?雖然同樣是房產投資出租,不只在銀行眼中價值不同,之後要再轉增貸做現金運用,或是要轉手買賣的價格不同外;還需要考量「購入成本」、「坪效」、「租金收益投資報酬率」跟房東無形的「管理成本」,也都會差很大喔!

Q4:為什麼買房出租AAM只鎖定雙北地區的中古屋?

買房出租就是要「出租率高」、「租金收益高」,才有機會穩定創造高投報率!AAM只選擇租屋剛性需求市場——雙北地區,因為無論是就學還是工作,雙北仍是外地人口最密集的區域,因此租屋市場需求大,時間久了後續長久定居的機率也相對較高。就算是疫情期間居家隔離,大多數人還是選擇留在台北,短期內不會退租返鄉。

相對於新成屋公設比節節升高,近年更突破35%以上,中古屋的公設比大多落在10-12%左右,若用租金換算兩者投資坪效差距就很大。對房東來說,坪效直接影響投報率高低;而對於房客而言,用較高的租金換許多使用率低的公共設施(例如:大廳、游泳池、健身房、閱覽室等),加上高額管理費之後,不見得比較划算喔!

- 延伸文章:《老張觀點》為什麼老張喜歡投資中古屋呢?

- 延伸文章:小宅經濟旋風│包租公瘋養「小二」拼投報率10%

- 延伸文章:《老張觀點》為何在大台北地區置產不自住更好?

Q5:買房出租真的能用租金繳完房貸還有獲利嗎?

想買房投資出租除了要考量雙北地區、中古屋兩項因素外,「出租房型」跟「購入成本」也大大影響獲利跟投報率的高低。

如同Q3所提到的,兩房一廳的新型態房產不僅是市場需求趨勢,更能為投資人帶來穩定獲利。以新北市總價1100萬約33坪的中古屋為例,平均每月房貸約$30,371元(以30年貸款期、利率1.5%計),中古屋公設比低、實際使用坪數多,讓整體坪效高於一般新成屋;若分隔成3間兩房一廳、平均每間每月租金2萬,共計每月總租金約6萬,不僅可以全額繳納每月房貸3萬,房東還有另外每月約2.9萬的現金被動收入。

此外,有持續追蹤AAM的大家一定知道老張有句口頭禪:「買低治百病!」,找到好的物件也得想辦法取得最低購屋金額,才能從一開始就降低成本、提高投報率,這部份就得靠AAM專業團隊用獨家系統協助客戶精選物件、創造高投報率。

- 延伸文章:投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

- 延伸文章:如何透過「房與房的連結」創造穩定收入?

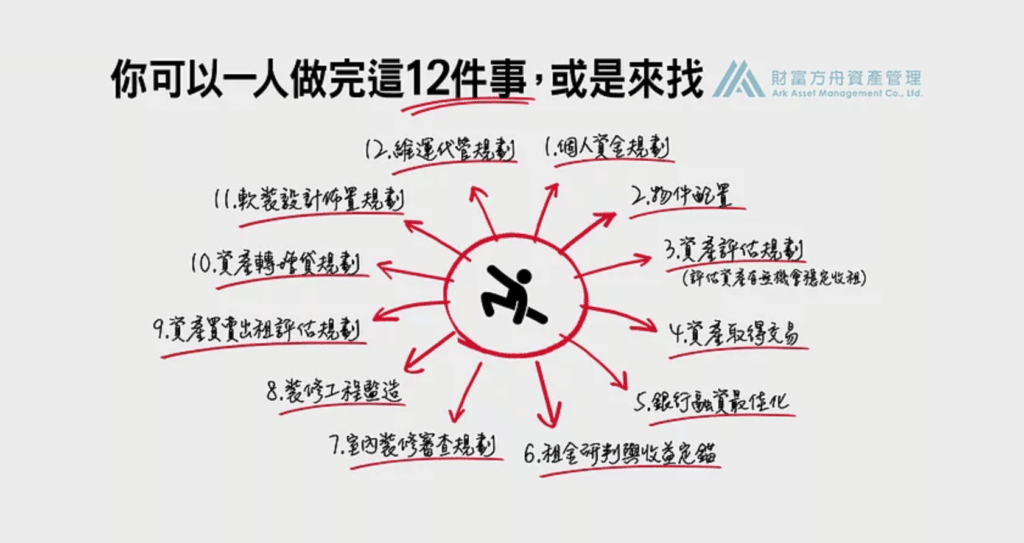

Q6:為什麼AAM新型態房產可以超高投報率10%?

如同上題,獲得高投報率的基礎來自於——取得低購屋成本、選擇市場熱門的房型、掌握施工成本及精算租金等四大環節,但其中還有很多細節眉角需要注意掌握。

將投報率10%以上設為獲利目標,AAM團隊長期研究發展出標準化12道工序,為客戶量身打造包租公計畫:

- 找出雙北地區交通V.S 房價的黃金甜蜜點

- 為客戶挑選低價但高潛力的Apple物件

- 設計規劃適合分隔成多間「新型態房產」格局

- 建構租金預估精算投報率系統

- 取得銀行最佳房貸條件

- 標準化施工裝修流程

- 專業軟裝師畫龍點睛提升出租物件質感

- 協助房東招租及提供維運管理服務

AAM將每個繁複的細節設計成「標準化12道工序」,一條龍幫客戶把關、提供建議,房東只需要對一位AAM專業顧問即可搞定所有煩心事,從零開始創造每月穩定租金享有被動收入。

- 延伸文章:【房產投資】什麼是抵擋疫情衝擊的好資產?

- 延伸文章:小宅經濟旋風│包租公瘋養「小二」拼投報率10%

Q7:新型態房產投資適合我嗎?我該如何評估呢?

如果你想投資又不想時時盯盤、想要建立長期穩定的被動收入管道,你就符合「適合投資新型態房產」的基礎條件囉!

多年來不管是擁有自住宅的上班族、自由工作者、軍公教、上市公司主管等都成為AAM客戶,因為購買房產資金來自自備款及房貸,想取得好的貸款方案,兩項都跟銀行怎麼看「物件」跟「購屋者貸款條件」有關,如何取得多家銀行的行情鑑價方案也是關鍵。

一般來說,如果要自己作多家銀行房貸方案比較,不僅送件程序冗長,還會因為短期聯徵次數過多而影響到個人信用評分。AAM長期與各大銀行房貸部門合作,熟知房貸申請的核貸細節,並擅長提高貸款人的資產分數,找出房貸方案的最優條件。

如果想更深入了解自己的房產投資體質,可以預約AAM的個人資金規劃服務,也許你手握投資好牌卻不自知喔!

- 延伸文章:同樣年薪110萬買房,為什麼投資出租比自住更適合?AAM算出你沒想過的生活壓力!

- 延伸文章:【新型態退休術】無懼年改影響!公教人員自己的退休金一招靠「它」幫你賺!

- 延伸文章:【AAM觀點】自由工作者的你 對退休規劃有解了嗎?

Q8:包租公是不是要繳很多稅?有什麼相關稅法政策嗎?

買房不管是自住或投資,只要是屋主持有期間,每年都至少要繳兩種稅金:5月的「房屋稅」、11月的「地價稅」,如果租金依法申報納稅,租金收入也會被納入房東的「綜合所得稅」。

一般來說,包租公在綜合所得稅「租金收入」項目的免稅額高達43%;若響應政府推廣「包租代管333計畫」將房產委託給合法的「包租代管」業者,不只租金收入每屋每月先抵扣6000~10000不等扣除額,再分兩階段各抵扣53%、43%免稅額,相較於其他投資收入課稅額更為友善。

「地價稅」因屬於地方稅制,若是目前物件位在北市的包租公,將房產委託包租代管業者,房屋稅、地價稅加碼優惠最高還可以減徵40%!

- 延伸文章:雙北包租公的房屋稅、所得稅怎樣最划算?一張表告訴你!

- 延伸文章:【地價稅必知重點】地主屋主們注意!11月不只雙11購物節,也是地價稅開徵月!

- 延伸文章:【新聞】北市個人房東加入包租代管 房屋稅、地價稅可減徵40%

看了這麼多買房投資出租的好處,你也想檢測一下自己是否有成為「躺著賺包租公」的良好體質嗎?歡迎預約諮詢AAM專業團隊,一起幫你從零開始打造穩健被動收入之路!

延伸文章

一樣當包租公,為何你不當聰明的包租公?

投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

【房貸新聞】央行再祭房市管制,一年內連四波調降貸款成數

【新聞】央行利率連6凍!再對房市出手 8縣市第2戶無寬限期

【投資新聞】房地合一稅率年限延長,投資房產想獲利該怎麼解?

【疫情下的貧老世代系列1】工作變動時代每月僅存8000元,你存的退休基金真的足夠嗎?

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200