隨著醫療技術持續進步、平均壽命延長,退休金規劃議題更受到重視,許多人從30-40歲買房成家年,同時養家、養房還能存足夠退休金有些困難,因此近年以房養老風潮興起,正式名稱叫做「不動產逆向抵押貸款」,以房養老是等屋主到退休年齡時,將原本辛苦供貸款的房子,重新抵押給銀行轉成現金支應每月退休生活的花費,同時可以居住在屋內,真有這麼兩全其美的方式嗎?

Table of Contents

一般銀行「以房養老」是什麼?每月定期領養老金但逐年減少

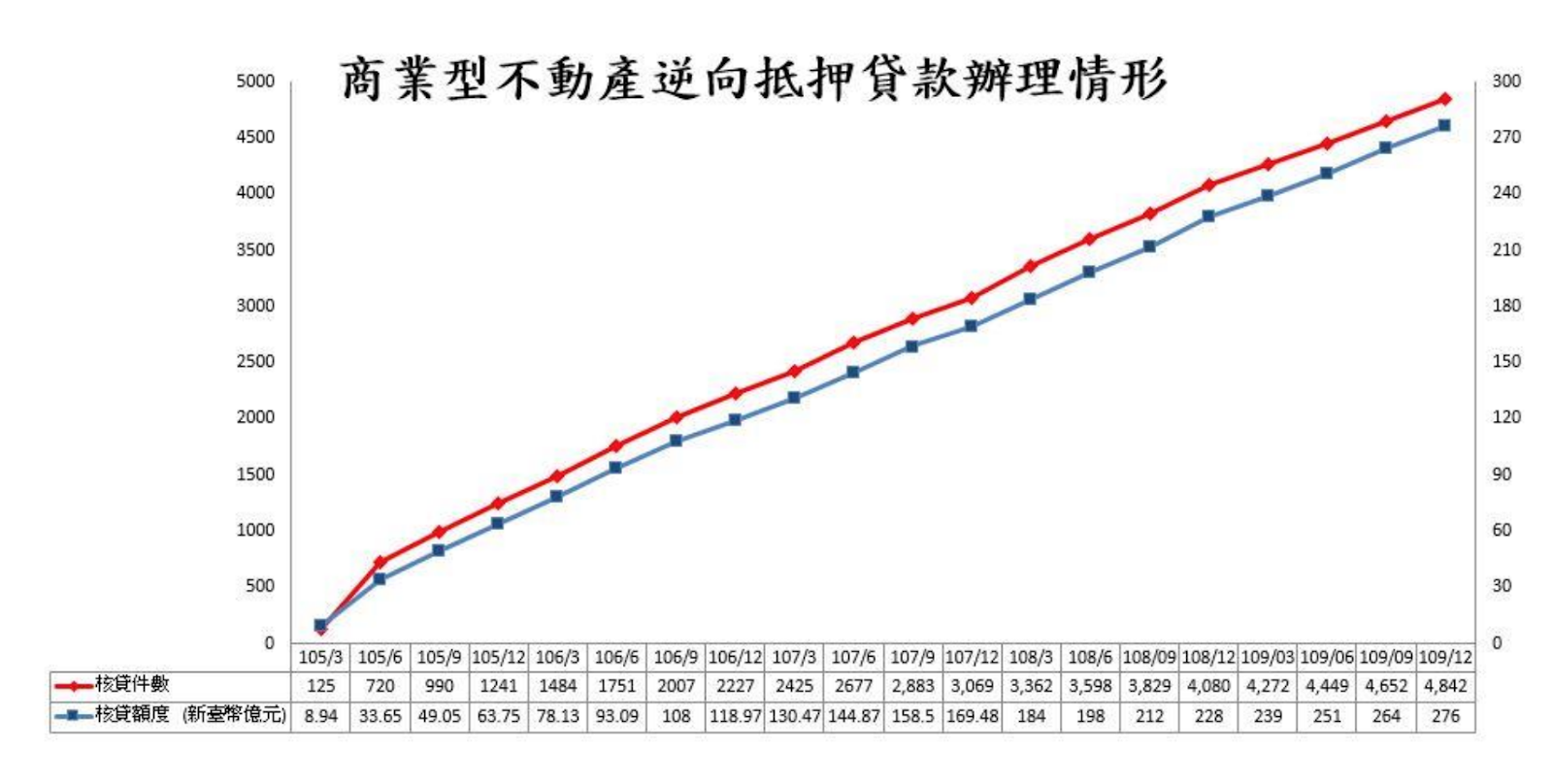

因應高齡社會來臨,銀行版「以房養老」從2015年開辦,目前有14間銀行承作,根據金管局統計近五年申辦案件數逐年增加,累積到2020年底共已核貸4,842件共276億元,為不少人提供退休生活經濟基礎來源。

以房養老和一般房貸的模式相反,所以又稱為「不動產逆向抵押貸款」。是指60~65歲的申請人將房子抵押給銀行,經銀行鑑價後,在設定的年限之內,每月發放一筆錢給申請人作為養老金,直到身故後銀行會清算貸款,若有剩餘金額歸還給繼承人。

【以房養老申辦條件】

- 核發額度:房產價值約5~7成

- 最長貸款年限:約25~30年(≦95歲)

- 貸款利息:約1.85~2.7%(從每月撥款金額內扣)

- 最高扣除利息金額上限:不超過每月給付金額三分之一。

假設陳先生於35歲時購入新北市總價1200萬的房產自住,等到65歲房貸30年期剛好繳清,開始申辦「以房養老」專案,經過銀行估價7成、30年期利息2%,可獲得840萬額度,第一個月可領23,333元,從第二個月起每月利息持續內扣,因此每月實領金額會逐月減少,直到扣息上限達到月撥付金額的三分之一為止。試算如下:

以本案例首月領23,333元,三分之一約為7,777元,所以當月領金額降至15,555元時,後續每月就持續維持此金額,利息則會繼續計算累積,直到合約到期銀行清算房產價值時再一併扣除。

銀行版以房養老方案,雖然一開始可以領到預期中的生活費,但當利息逐漸升高,最後可能月領一半金額不到喔!

以房養老有什麼缺點?該注意什麼事情?

| 「以房養老」看似可透過自有房產再貸款出來,每月持續產生現金流,但月領金額並不固定,想要做完善的退休財務規劃,還需考量以下可能影響因素: 1. 醫療費及看護費用:除了生活費之外,年紀越大更可能需要頻繁的檢查、就醫,若生病時的手術住院花費,是否保險可全額支付成為關鍵。 2. 通貨膨漲導致現金價值縮水:雖然以試算案例來說,陳先生最少每月能領15,555元,但平均每年通貨膨脹率2%來說,可能多年後實際價值能否支撐基本的生活開銷值得注意。 3. 95歲之後的生活費:若從65歲開始請領以房養老每月退休金,最長年限30年期也只能領到95歲,如果超過95歲仍需要維持生活開銷,是否還有足夠存款可以支付? |

及早規劃「新型態以房養老」,退休前補生活費、退休後終身領養老金不打折

同樣35歲開始及早規劃投資房產做退休計畫,若改做「出租形式」每月收租金,到退休年齡不僅房貸已清償完畢,租金沒有年限月月領,金額也不會下降。

假設陳先生35歲一樣買總價1200萬的新北市房產,但選擇投資做「新型態房產」,從第一年開始就可以每月收租6萬起,不只可以支付房貸,還可以補貼生活費。到65歲退休時房貸已繳清,每月可實收全額租金做為養老退休金。(延伸文章:退休規劃只靠現金存款?小心通膨把你的退休金吃光!)

此外,租金也會跟著市場環境跟物價通膨調整。從陳先生35歲開始每月租金收入6萬為例,假設每年預計通膨率1%,租金也會隨之增加,到65歲退休時租金已比原本成長1.35倍,每月預估可獲得8萬元左右租金收入,後續還有機會繼續增加。(延伸新聞:租金指數連9月年漲逾2%)

就算長壽高齡超過95歲,每月仍可穩定收租,不用擔心生活費被通膨或銀行利息吃掉。年長者手上有穩定現金流,除了安心感之外,不管是維持退休生活品質,或是需要醫療長照都不用屈就。最重要的是,房產價值如果持續增值,陳先生仍保有房產所有權,後續要留給子女或賣掉變現,自己都可以掌握主導選擇權!(延伸文章:退休規劃只靠現金存款?小心通膨把你的退休金吃光!)

不想要退休金變薄?你需要抗通膨的資產!

想知道自己適合怎麼樣的投資配置嗎?歡迎預約AAM專業團隊諮詢!

延伸文章

退休規劃只靠現金存款?小心通膨把你的退休金吃光!

一樣當包租公,為何你不當聰明的包租公?

投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

【新型態退休術】無懼年改影響!公教人員自己的退休金一招靠「它」幫你賺!

【疫情下的貧老世代系列1】工作變動時代每月僅存8000元,你存的退休基金真的足夠嗎?

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200