許多35歲上下的租屋族朋友,在外工作租屋10多年左右,手上好不容易存了一筆錢,開始思考究竟要繼續當租屋族,還是應該要買房晉升有殼族?到底租房好還是應該買房?若是短期來看也許差異不大,但若拉長到30年甚至退休後,現實結果可能會大不同!

租屋V.S 買房哪個比較划算?選擇適合你的最重要!

其實「租屋」或「買房」各有優缺點,包含地點、自主性、抗通膨性等都不盡相同,主要取決於自己對住宿條件需求及個人資金規劃。

【租屋】優點 V.S 缺點

在地點選擇上比較自由,可依照需求彈性調整不會被綁住;而且租屋處的傢俱電器壞掉、漏水等屋況設備維修替換,大多由房東負責修繕費用。因為租屋除了押金外,較沒有其他大筆支出費用,資金壓力也會相對較小。

租屋缺點則是每月租金屬於生活消費,繳給房東後就無法為自己累積資產;因為房屋不屬於自己的,所以在格局規劃或傢俱佈置等無法大幅變動;加上可能因為房東隨時要收回,就必須臨時開始另尋租屋處。此外,需考慮一個影響較大的潛在問題:近年因為通膨問題導致租金可能隨之上漲,所以每月居住支出逐漸增加。

【買房】優點 V.S 缺點

自己擁有居住自主權,可以隨心所欲的佈置規劃、不受限制;個人每月提撥固定金額繳房貸,強迫儲蓄也可降低其他額外不必要的花費。相對於租金,因為房子即是資產,每月繳交房貸其實是在累積資產價值,好的物件不但具有抗通膨的效果,還可能隨著市場環境而增值;若後續有資金需求,仍可以將房屋轉成融資工具,向銀行抵押貸款靈活運用。

不過買房也有缺點,因為是自己要長住的環境,需要花費更長時間找房看屋、謹慎評估,找到適合、房價合理的物件;一旦決定買屋地點,即使遇到屋況問題、鄰居相處狀況或住不習慣,也無法隨時彈性的更換。買房除了頭期款,另外需準備仲介費、代書費、稅款、修繕裝潢費等衍生費用,所以初期投入的資金較大。

租屋?買房?30年後你的資產價值差4倍

除了考量居住品質跟生活型態,若從個人資產價值累積的角度分析,租屋跟買房長期則會產生截然不同的結果。

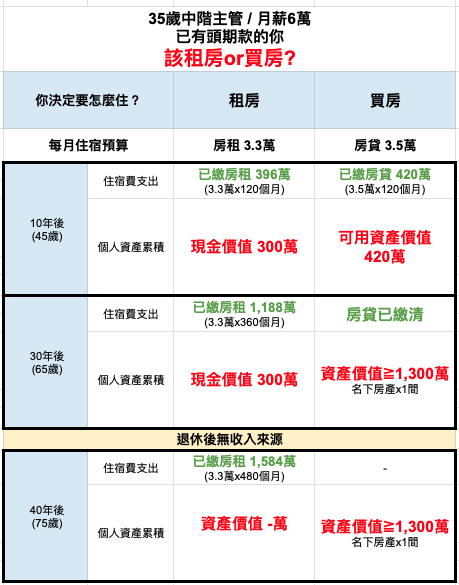

假設陳先生目前35歲,位居中階主管月薪約6-8萬、已存有頭期款300萬,正在猶豫要繼續租屋還是要買房。我們實際以新北市中和區相近規格的物件試算兩者的差別:

【試算案例】

地點:新北市中和區景安站附近物件。

- 租屋格局:兩房兩廳,約30坪,每月租金約3.3萬。

- 買屋格局:兩房一廳,約25坪,總價1,300萬、每月房貸約3.5萬(房貸30年期本利攤、利率1.3%為例)

陳先生從35歲起持續租屋(每月租金3.3萬),10年後支付房租累積396萬,與購屋10年的貸款420萬差距不大;在不動用原有存款的情況下,陳先生個人資產累積依然維持現金300萬元,但若選擇「買房」繳付房貸420萬則已轉換為「可用資產價值」,後續有機會可再做轉增貸靈活運用。(延伸文章:「房貸轉增貸」讓房產變成活資產,積極型投資人的好戰友)

若陳先生持續租屋30年,累積房租達1,188萬且仍需每月繼續交租;對照當初選擇「買屋」,陳先生65歲退休時已繳清房貸,每月不需再支付住宿費用,名下擁有一間自己的房產讓個人資產價值累積至少1,300萬以上。反觀陳先生在退休後若無提早規劃被動收入來源,每月租屋的租金支出可能會造成退休生活的壓力。

長時間「租屋」及「買屋」的結果,除了「住宿費支出」跟「個人資產累積」已經有明顯差距外,還需額外考量4個影響因素,都可能讓資產差距、風險再擴大:

- 銀髮族較不易租屋:由於年長者生活起居清潔較不便利,加上考量疾病、病殁的可能,租屋市場對老年人較不友善。

- 租金指數走勢逐年上升,租金受通膨影響上漲:近幾年的租金指數不降反升,趨勢已經持續超過100個月;隨著通膨問題,月租金可能不只維持原本的3.3萬。

- 45歲後職場黃金期走下坡、月薪工作不如以往:根據主計處統計,45歲約為工作薪資高峰期,後續因體力、競爭力下降導致工作機會不穩定的機率增加,收入也可能因此減少。

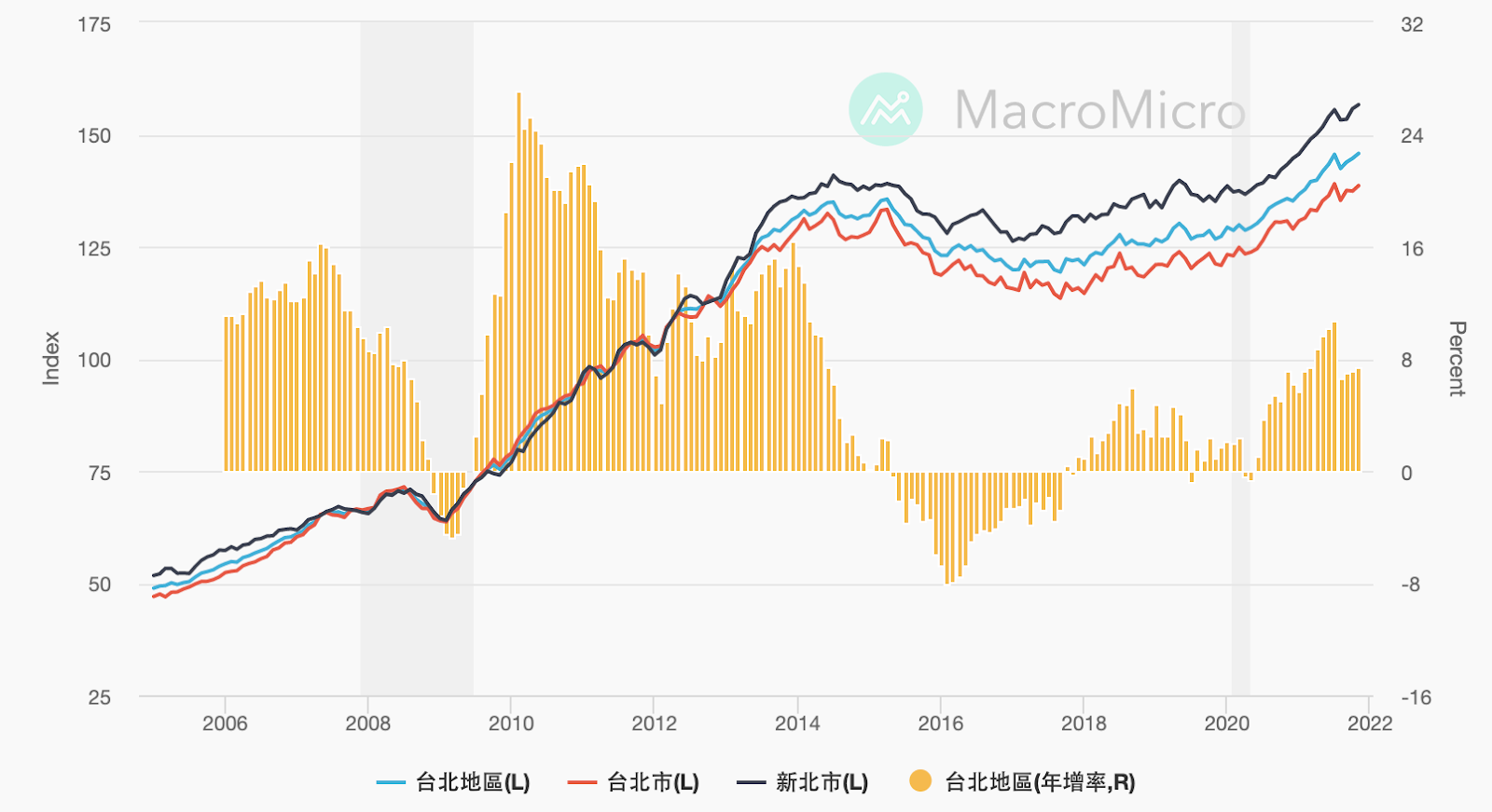

- 雙北房價指數持續攀升,房產有機會增值:信義房價指數的雙北地區持續向上,2010到2020年指數一路從77.01上升至138.5,10年間已成長79.8%,若新北市原房價1,300萬有機會增值至約2,000萬左右。

|

|

不只買房還能再投資,將資產累積、放大做退休規劃的強力後盾!

提早規劃完善的資產配置,不僅能降低支出及風險,還能創造額外收益,為老年退休生活做強力後盾。

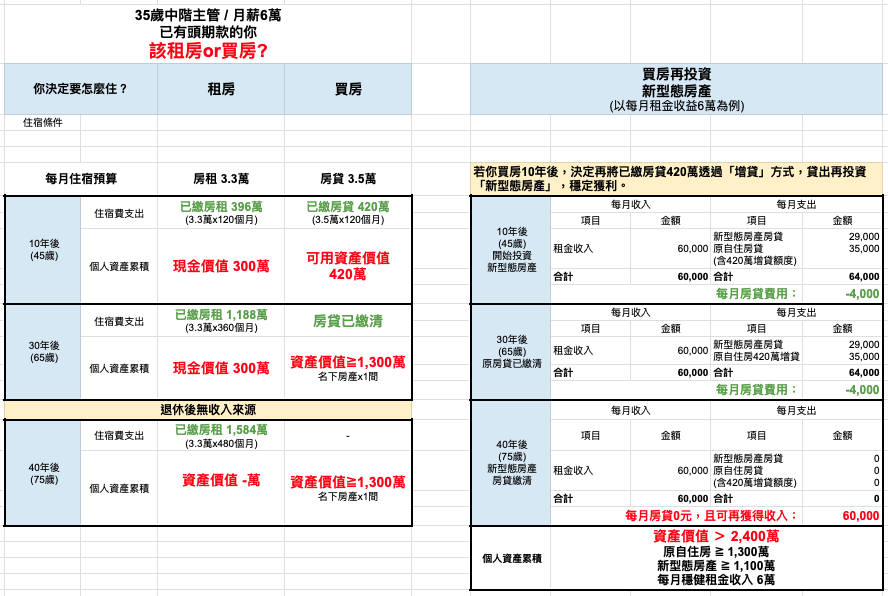

若陳先生35歲時決定晉升有殼族,用存款300萬在新北市中和區「買房置產」,10年後決定向銀行申請增貸,將已繳房貸420萬再貸出,並投資「新型態房產」當包租公,平均每月租金收入約6萬,可分擔自住房與出租物件的貸款壓力,每月住宿支出立刻從原本3.5萬房貸下降至4千!而且名下資產還在持續累積中。

經過30-40年後陳先生退休時,已擁有一間自住房、一間新型態房產收租,一舉解決「老年租房難」、「45歲中年危機」的煩惱,還可以享有「租金收入」及「房產增值」,個人資產價值累積也從35歲300萬一路累積到75歲至少2400萬,不論期間是否還有額外存退休金,75歲後都可以有每月至少6萬租金的穩定被動收入來源,讓退休生活更自在輕鬆!

正值30-40歲黃金期的你,是否也在「租屋」或「買房」之間抉擇呢?

及早檢視個人資金狀態,做好資產投資配置規劃,就有機會自己打造「人生下半場勝利組」體質喔!

⬇️預約AAM專業團隊做個人資金規劃⬇️

延伸文章

一樣當包租公,為何你不當聰明的包租公?

投資房產出租怎麼選?四大重點讓你穩定收租賺加薪

房地產投資不可不知,8大問答AAM一次告訴你!

「以房養老」怎麼養?一招讓月領退休金不縮水還抗通膨

【疫情下的貧老世代系列1】工作變動時代每月僅存8000元,你存的退休基金真的足夠嗎?

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200