近年來「房價上漲」議題的討論熱度不減,隨著建材物料價格攀升、缺工狀況嚴重,許多預售屋建案這兩年開始出現完工期延宕、無息退款或是一日三價等問題(相關新聞:建案售價追不上營建成本?預售屋飆漲更嚇人…民眾更是苦!)造成購屋者困擾也波及購買的意願,許多人開始轉向觀察、購買中古屋市場。雖然建築成本波動對中古成屋來說影響較小,但不得不說維修物料價格跟工錢的漲幅,還是導致購屋後的裝修成本提高不少。

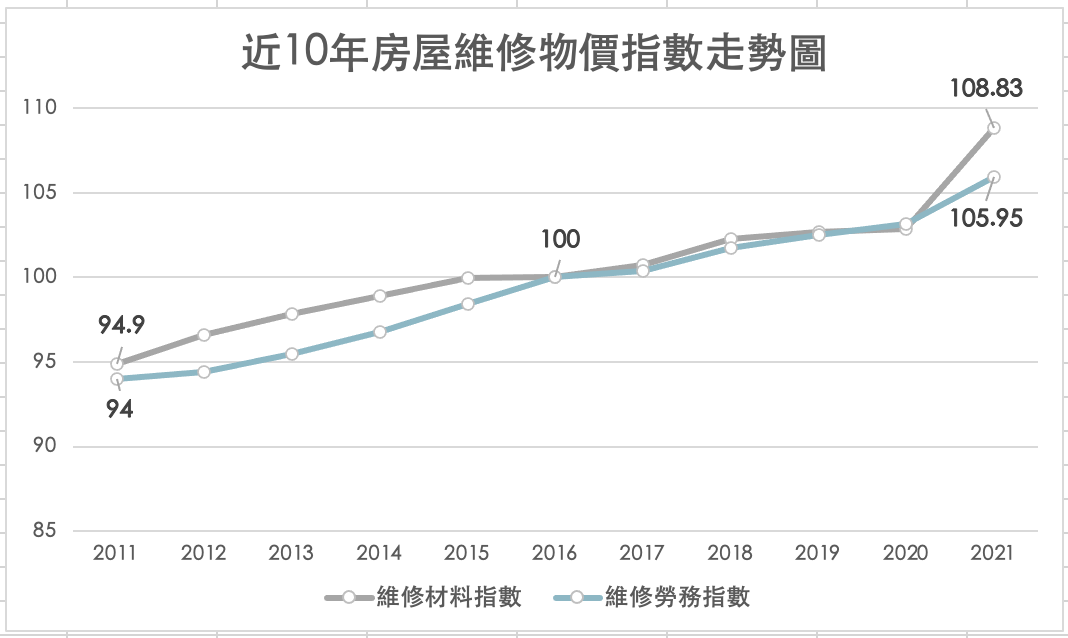

根據行政院主計處的住宅維修物價指數統計,不管是「維修材料」或是「維修勞務」的價格指數,皆從2011年的指數94一路往上爬升,直到2021年指數已雙雙突破105以上,顯示即使購買中古屋後的維修成本,不只裝潢材料一直變貴,連施工的工錢也越來越高,對屋主來說負擔仍是越來越沈重。

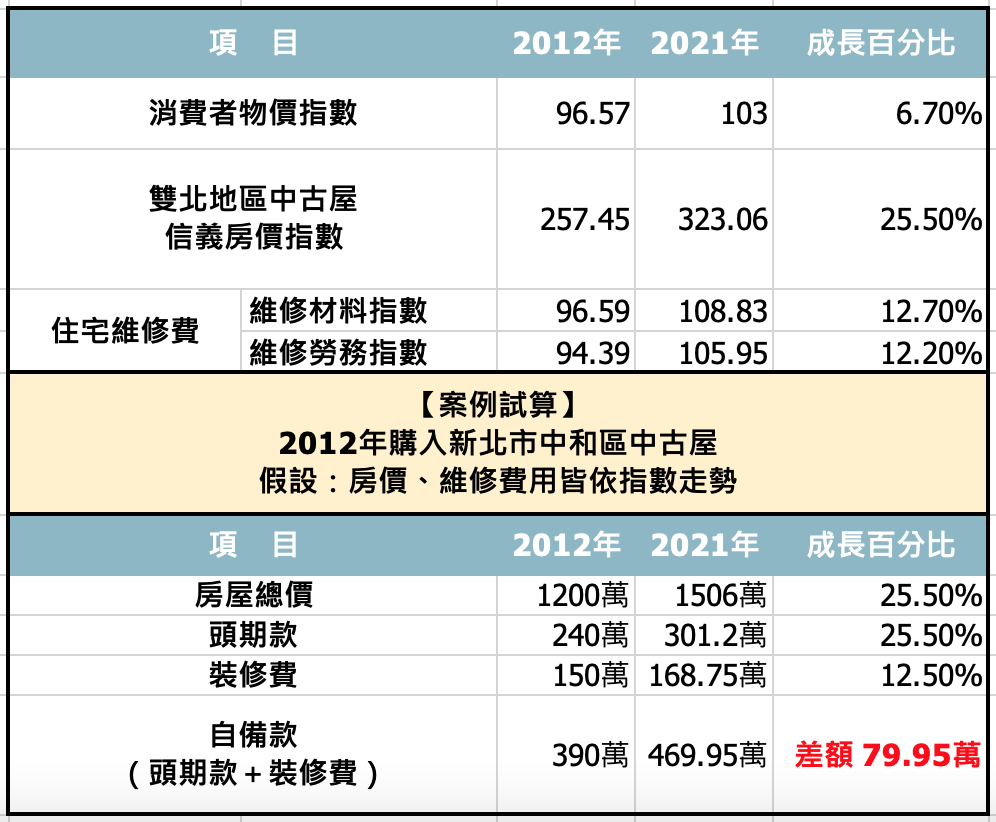

實際用新北市的中古屋案例試算一下:若在10年前2012年購入新北市中和區中古屋建案,當時總價1,200萬元、裝修費用150萬,總自備款共需約390萬。假設依照「信義房價指數(雙北地區)」及「住宅維修費指數」兩項指標的走勢變化為準,房價指數指數從257.45上升至2021年323.06,漲幅達到25.5%;而維修物價指數也從平均95.49上升至107.39,成長約12.5%。

依照上述的成長比例,2012年所購入的新北市中和區中古屋,到了2021年總價已從1,200萬上漲至1,506萬,而裝修成本也從150萬增加至近169萬,若將頭期款跟裝修費用相加起來,總自備款足足比10年前多了將近約20%支出成本。

也許有人會說20%換算下來大約差額才多80萬左右而已,可以慢慢就存得到,不急於一時下手買房,但根據行政院的「實質經常性所得統計」這10年間的每月平均薪水只漲了3,073元,可以試想一下如果你月薪達41,420元、每月堅持自己要儲蓄率20%,等於每月存下約8,284元,與80萬差額的距離大概還有96.5個月左右。

而且別忘了台灣每年平均通膨約2%,2022年1-3月甚至已達3.3%,換句話說,當你還在一邊追原本差額部分時,原本的預估自備款也在悄悄的成長變大中。

房貸金額建議不超過月收入1/3,善用租金收入降低負擔

若購買中古屋是為了要自住,記得買房的自備款除了房價頭期款之外,建議還要準備頭期款約1.5-2倍左右的資金,才能即時繳付各項規費、手續費,以及後續裝修費用及傢俱電器等購買支出,不至於造成好不容易買了一個自己的窩卻無法入住的窘境。關於後續繳納房貸的資金來源也需要提早規劃佈局,一般建議房貸金額不要超過月收入的3分之1,才不會影響到原有的生活水平。

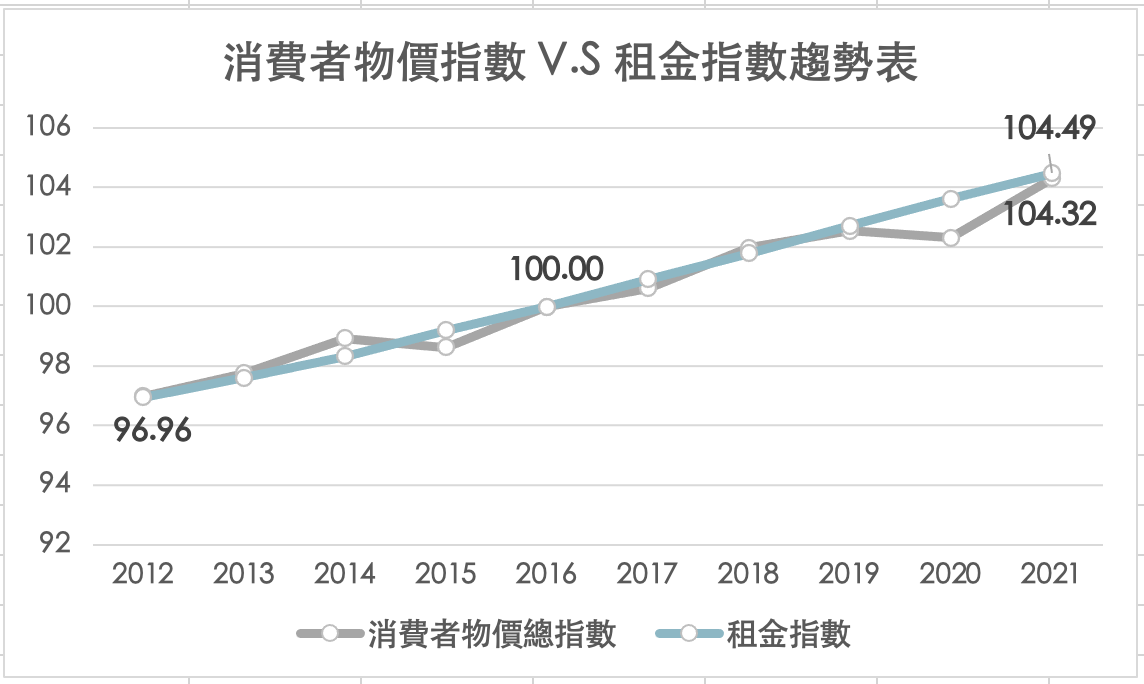

若是購屋作為投資出租物件,參考對照下圖消費者物價指數近10年走勢,物價上漲的情況基本上會直接反映在租金指數上,所以假設以租金為房貸資金來源之一的話,相對負擔也較輕鬆。

但是投資出租當聰明包租公是一門學問,除了看購入成本、出租金額等基本面考量外,如何選擇Apple物件購入,並善用手上的資金做適度的裝修投資,才能轉換成漂亮的高投報率,還是需要專業團隊的豐富經驗,藉由多年經營出租投資的資料庫,作出精準快速的判斷建議,才不會自己白花時間走冤枉路喔!

想評估自己適不適合投資房產體質?

想了解更多AAM如何精算房產投報率的眉角?

延伸文章

關於AAM

更多房產新知請務必記得按讚、訂閱、追蹤 「FB官方粉絲團」

想與AAM交流,歡迎:

來信:aam@aam.one

致電:02-7717-9200