近年來隨著建材物料價格攀升、缺工狀況嚴重,許多預售屋建案這兩年開始出現完工期延宕等問題。雖然建築成本波動對中古成屋來說影響較小,但根據主計處的住宅維修物價指數統計,不管是「維修材料」或是「維修勞務」的價格指數,皆顯示購買中古屋後的維修成本,不只裝潢材料一直變貴,連工錢也越來越高,對屋主來說負擔越來越沈重。

11

5 月

5 月

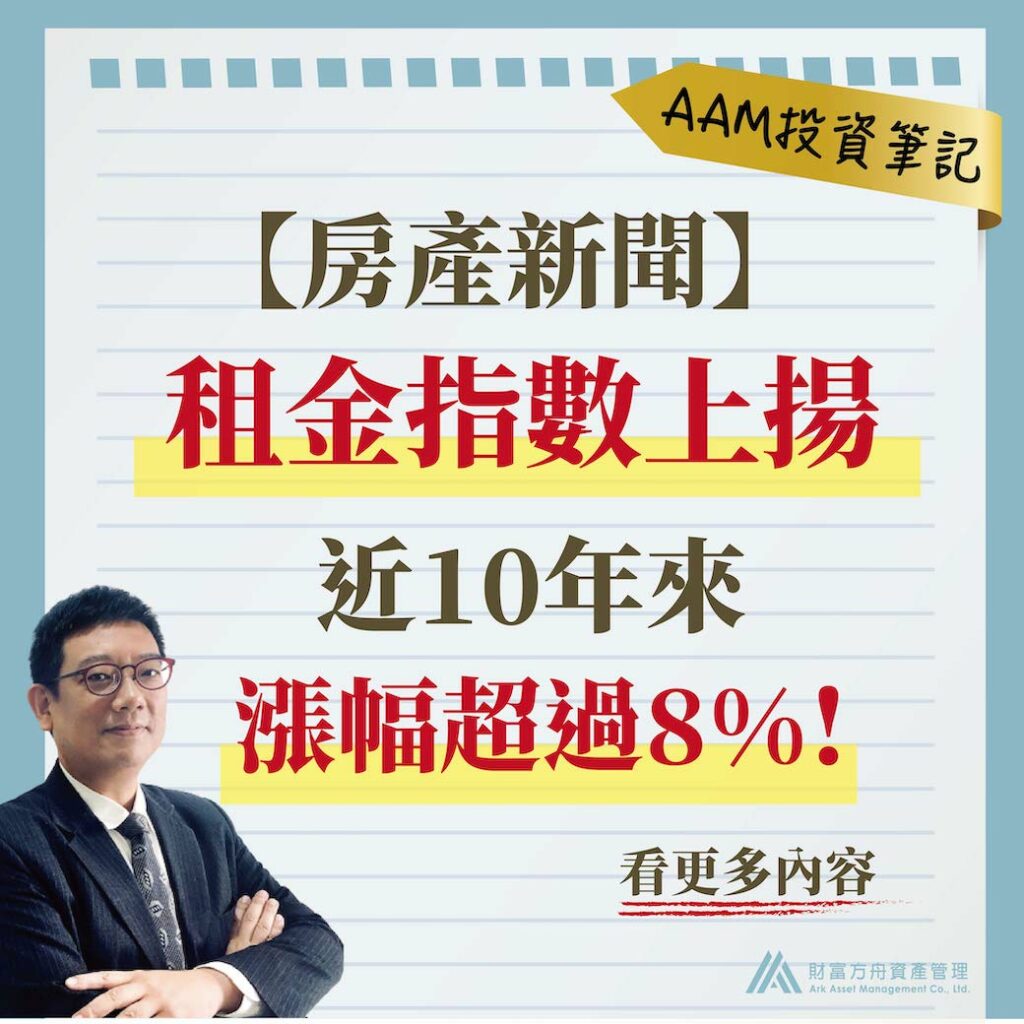

還記得嗎?AAM曾經在2020(去)年12月轉載了【新聞】房租連續115個月攀升 租金較上月小漲78元,沒想到隨著疫情持續延燒,房租依然不跌反升,2021(今)年3月份自由時報財經新聞更指出「租金指數已經10年一路漲逾8%」,究竟專家們怎麼預估未來房租的走勢?

21

2 月

2 月

不想每年只有一次「年終加薪」的機會,很多人紛紛開始投資房產出租、加入包租公行列,不只累積房產還可以月月加薪,就算想轉換跑道或退休之後,穩定收入仍然不間斷!買下房產轉作出租投資可不是小事,究竟應該注意哪些「重點」才能讓穩定收租夢想成真呢?

08

2 月

2 月

最近全球因為疫情影響,許多產業都接連受到衝擊,其中航空業甚至直接停擺、裁員,許多人開始思考自己的職涯危機跟未來退休規劃問題。在沒有投資經驗、也沒時間研究的狀況下,如何選擇「不用盯盤、相對穩定獲利」的投資存錢方式,讓自己的存款有機會增加呢?AAM選擇三種不盯盤投資工具比一比。

03

12 月

12 月

包租公律師蔡志雄曾經說過:「講師站著賺、顧問坐著賺、包租公才會躺著賺!」

在現今什麼都漲,只有薪水不漲的年代,很多人除了本身的勞務薪資收入外,都希望能夠建立其他的被動收入來源,而除了金融性投資商品外,「房產出租當包租公」也成了長期的投資選擇,除了收租繳房貸降低購屋成本外,還能同時讓自己名下多了資產累積。現在最常見三種的出租型態:套房出租、整層出租、新型態房產出租。雖然同樣是房產投資出租,不只在銀行眼中價值不同,之後要再轉增貸做現金運用,或是要轉手買賣的價格不同外;租金收益投資報酬率跟房東無形的管理成本,也都會不盡相同喔!